Ikinci El Araç Satış Faturası örneği 2018

Kilincarslan Muhasebe Mali Musavirlik 01 06 2018 Tarihinden

Ikinci El Arac Alim Satiminda Yeni K D V Durumu Cengiz Turk

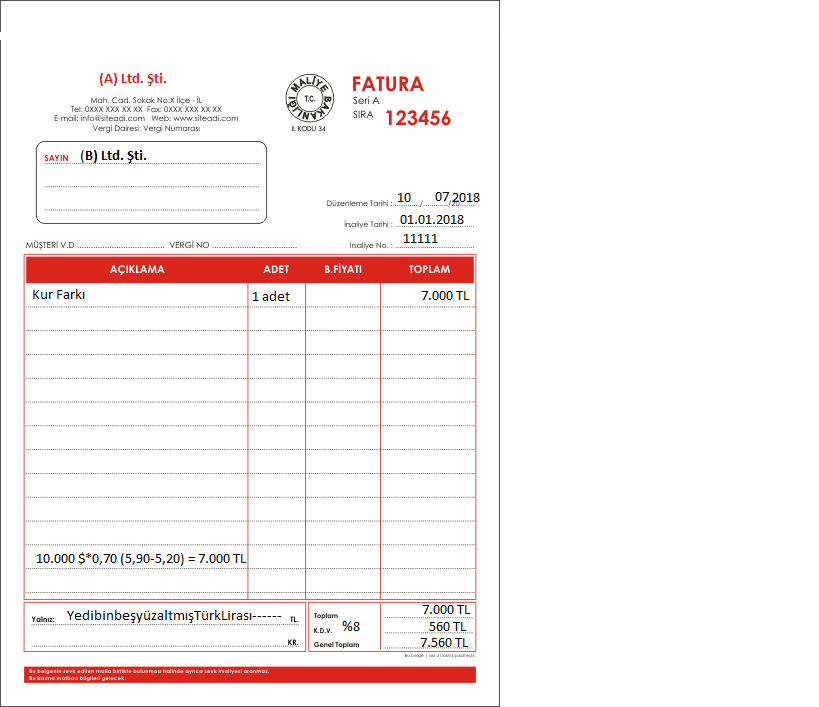

Kur Farki Hesaplanma Zamani Ve Fatura Ile Muhasebe Kayitlari

Ikinci El Arac Satislarinda Kdv Ile Ilgili Calisma Ornegi

2 El Otomobil De Yeni Duzenleme Yilda Tek Satis

Temel Ve Ticari E Fatura Arasindaki Fark Nedir Parasut Blog

Esas olarak katma değer vergisi kanunu nda değişiklik yapan 7104 sayılı kanun 6 nisan 2018 tarihinde yayımlanarak bazı maddeler bakımından yürürlüğe girmiştir.

Ikinci el araç satış faturası örneği 2018. Yukarıda belirttiğimiz makalemizde alım satımda hangi belgelerin düzenleneceği açık bir şekilde belirtilmişiti. F ikinci el motorlu kara taşıtı veya taşınmaz ticaretiyle iştigal eden mükelleflerce katma değer vergisi. örneğin bir binek otomobilin değeri 100 000 tl dir. Sizlere sormak istediğim satış faturamı 28 11 2012 trh de ve kapalı olarak mı kesmeliyim.

Uygulamada ikinci el binek veya ticari araç satışlarında yanlış kdv oranlarının hesaplandığı görülmektedir. Ikinci el araç satışında fatura düzeni ve kdv beyanı bilindiği üzere 05 04 2018 tarihinde yayınlanan 178 sayılı kanun hükmünde kararnamede değişikilik yapılmasına dair 7104 sayılı kanun ile kdv kanunu nun 23 üncü maddesinin birinci fıkrasına e bendinden sonra gelmek üzere aşağıdaki bent eklenmiş ve mevcut f bendi g bendi şeklinde teselsül ettirilmiştir. Yeniden belirtirsek vergi mükellefi olmayan kimselerden yani özel mülkiyete konu aracın galerici tarafından satın alınmasında vuk md. Merhaba 28 11 2012 tarihinde noter kanalı ile şirkete kayıtlı binak araç satışı yapılmıştır.

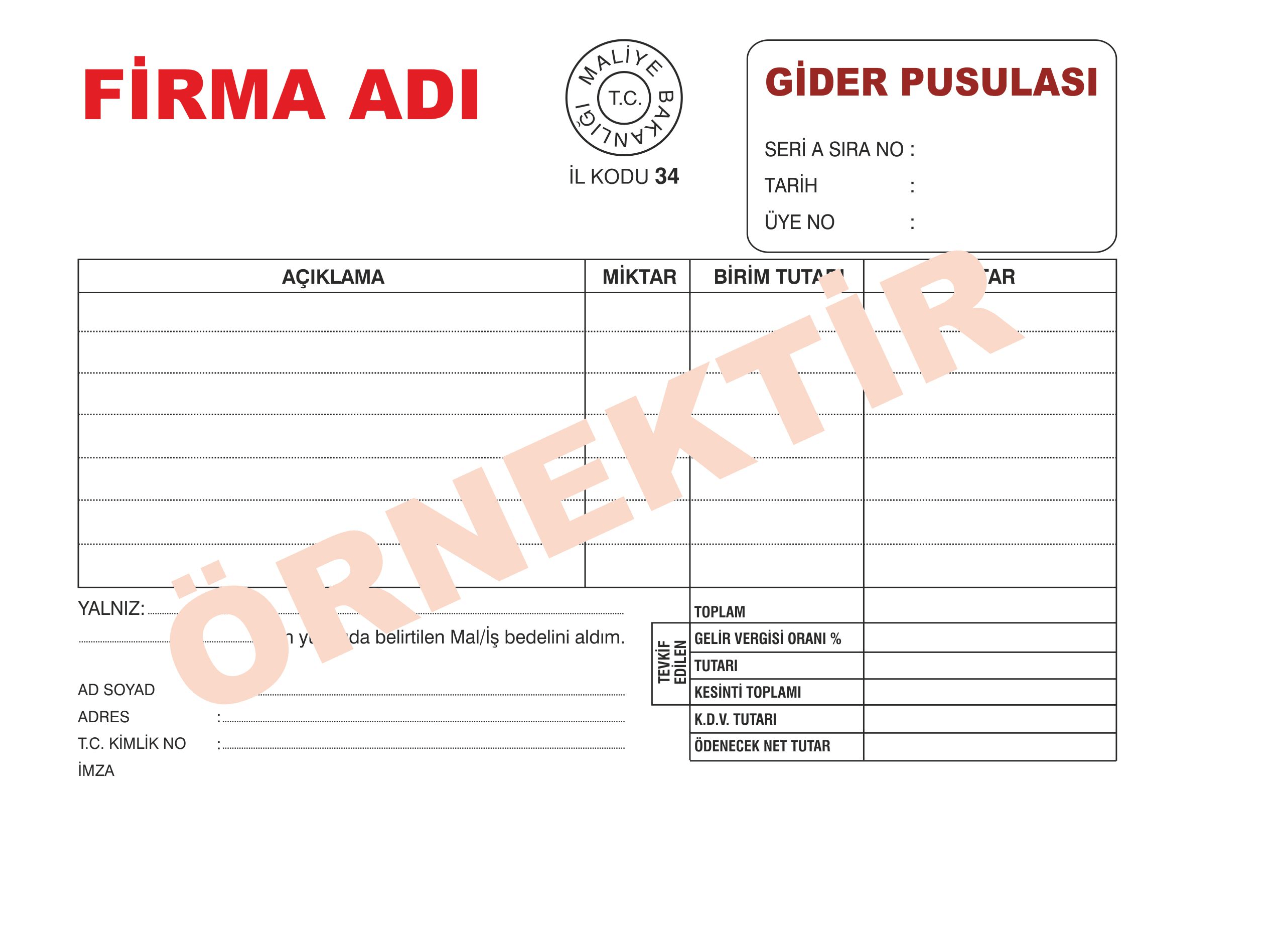

234 e göre gider pusulası düzenlenmesi gerekir. Böylelikle ikinci el araç alıp satanlar satış bedeli üzerinden değil alış bedeli düşüldükten sonra kalan tutar üzerinden kdv ödeyeceklerdir. Ikinci el araç alış satış muhasebe kaydı. Araç alım satımı için yeni düzenleme 7104 sayılı kanun ile kdvk nın özel matrah şekilleri madde başlıklı 23 maddesine eklenen yeni bent hükmü aşağıda yer aldığı gibidir.

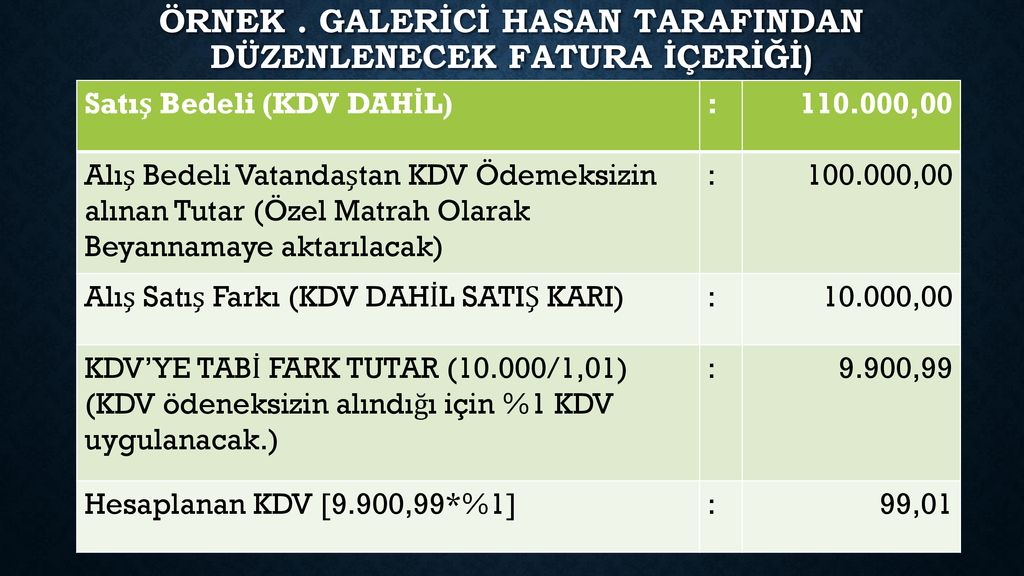

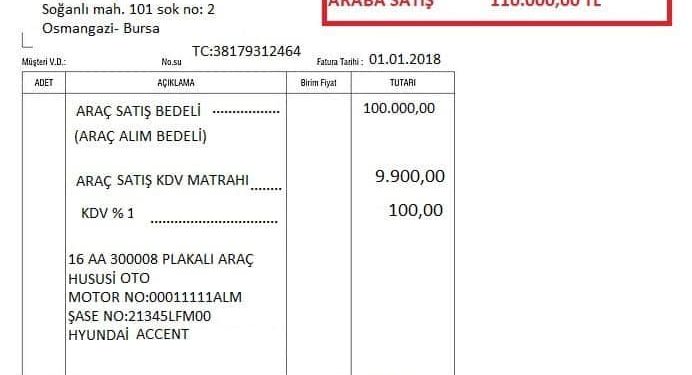

Otomobili galerici kdv mükellefi olmayandan 100 000 tl ye satın almıştır ve bu aracı 110 000 tl ye satmıştır. Değişiklik yapılan madde. Bu haftaki yazımızda özet olarak ikinci el binek ve ticari araç satışlarında uygulanması gereken kdv oranlarına değineceğiz. F ikinci el motorlu kara taşıtı veya taşınmaz ticaretiyle iştigal eden mükelleflerce katma değer vergisi mükellefi olmayanlardan.

Ikinci el araç ve gayrimenkul alip satanlar ve bunlardan alim yapanlar artik daha az vergi ödeyecektir. Bu aracı da kdv dahil 1 fatura kesiyorum 110 000 tl bedelle satmış olalım. 1 aracı vergi mükellefiyeti olmayan son kullanıcıdan aldığım takdirde kdv olmayacağı için 100 000 tl benim araç alırkenki giderim. örnek olarak 100 000 tl ile bir ikinci el araç almış olalım ticari değil binek otomobil.

Değişiklik ile birlikte vergi mükellefi olan taraf 100 000 tl bedelle satın aldığı ticari aracı 110 000 tl ye satmak istediğinde faturanın kdv dahil tutarı 10 000 olarak alıyor. 3 ikinci el araç alim ve satiminda belge düzeni. Satış bedeli kdv dahil 8 000 tl dir.

Araclarin Satis Devir Ve Tescil Hizmetlerinin Noterler Tarafindan

Aracin Pert Olmasi Hurdaya Cikmasi Kdv Ve Muhasebesi Ufuk

Ikinci El Arac Satis Faturasi 1 Bolum Galeri De Satis

Ikinci El Arac Satis Faturasi 2 Bolum Galeri De Satis

Arac Ruhsat Islemleri Hesapkurdu

Muhasebe Muhasebe Bilenler Toplulugu Muhasebe

Gider Pusulasi Nedir Hangi Durumlarda Ve Nasil Duzenlenir

Motorlu Kara Tasiti Ticareti Ya Da Isletilmesi Ile Istigal

Katma Deger Vergisi Genel Uygulama Tebliginde Degisiklik

Temel Ve Ticari E Fatura Arasindaki Fark Nedir Parasut Blog

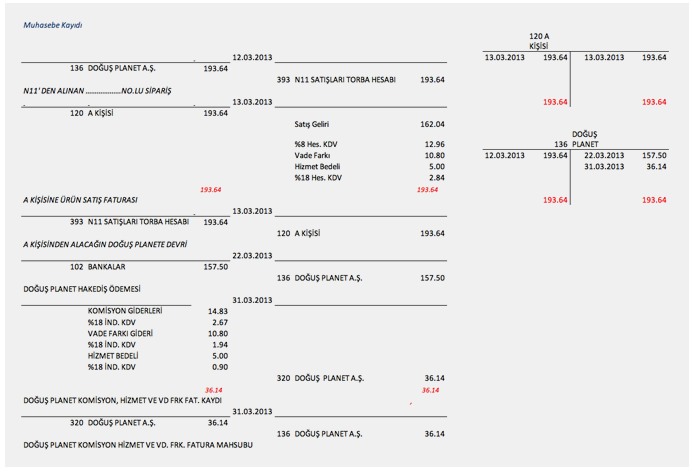

N11 Com Internet Sitesinde Yapilan Satislarda Muhasebe Islemlerine

Basbakanlik Mevzuati Gelistirme Ve Yayin Genel Mudurlugu

Aracin Pert Olmasi Hurdaya Cikmasi Kdv Ve Muhasebesi Ufuk